【ブログ】貸借対照表(BS)の読み方①

ご覧いただきありがとうございます。

今回は貸借対照表(BS)の読み方についてお伝えしたいと思います。

貸借対照表とは?

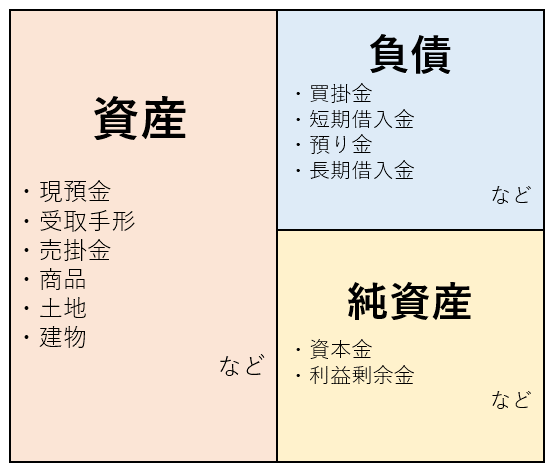

貸借対照表とは、ある時点における会社の財産状況を示す書類のことです。簡単に言うと、会社の持ち物リストのことを指します。貸借対照表では「資産」「負債」「純資産」の3つで構成されています。

資産は、現預金や土地、建物など会社のプラスの資産が左側に表示され、それらを調達するための財源となる負債と純資産が右側に表示されます。

損益計算書(PL)は1年間の会社の経営成績を表しますが、貸借対照表(BS)は創業以来の会社の蓄積を表します。また、「借入金の返済」や「土地、建物の購入」、「有価証券の購入」など、社長が最終的な意思決定をするものが記載されるため、(今までの)社長の方針が色濃く反映されやすいです。

貸借対照表を左から右に読む。

貸借対照表の右側は「資金の調達手段」を、左側は(調達した資金を)「何に使ってどんなものを持っているか」を表します。

負債は、買掛金や借入金など、取引先や銀行に対して返済義務のある借金です。純資産は、返済義務のないお金で、負債を支払った後に残るお金です。資本金や利益剰余金などが該当します。利益剰余金は過去の利益を積み立てで、一般的に内部留保と呼ばれます。

負債と純資産については、負債による資金調達を減らしつつ、純資産での調達を増やしていく(利益の積み立てを増やしていく)ことが財務基盤を強化していくことが重要になります。

貸借対照表の左側は上から下に読む。

貸借対照表の左側(資産)は現金化しやすいものほど上に表示されています。(流動性配列法)

現預金からはじまり、受取手形、売掛金といった順番で流動資産の下に固定資産が並んでいます。貸借対照表の左側は現預金を増やして無駄な資産を減らすことで上側を大きくしていくことが重要になります。

決算書を見てみましょう。

この内容を踏まえてぜひ一度ご自身の会社の貸借対照表を見てみて下さい。複数年分の貸借対照表を並べてみてみると、変化もわかるので新たな気づきがあるかもしれません。

次回は経営指標などを使って、より細かい内容について触れていきたいと思います。